Adanya perkembangan digital memudahkan semua orang untuk melakukan semua kegiatan, termasuk dalam transaksi pembelian. Terlebih, kemajuan teknologi juga memberikan dampak yang besar bagi dunia digital marketing. Salah satu yang berdampak yakni pada sistem pembayaran. Sistem pembayaran online menjadi yang paling populer di seluruh kalangan. Dengan adanya kemudahan membayar setiap transaksi atau pembelian, Anda tidak perlu repot atau pun kesulitan.

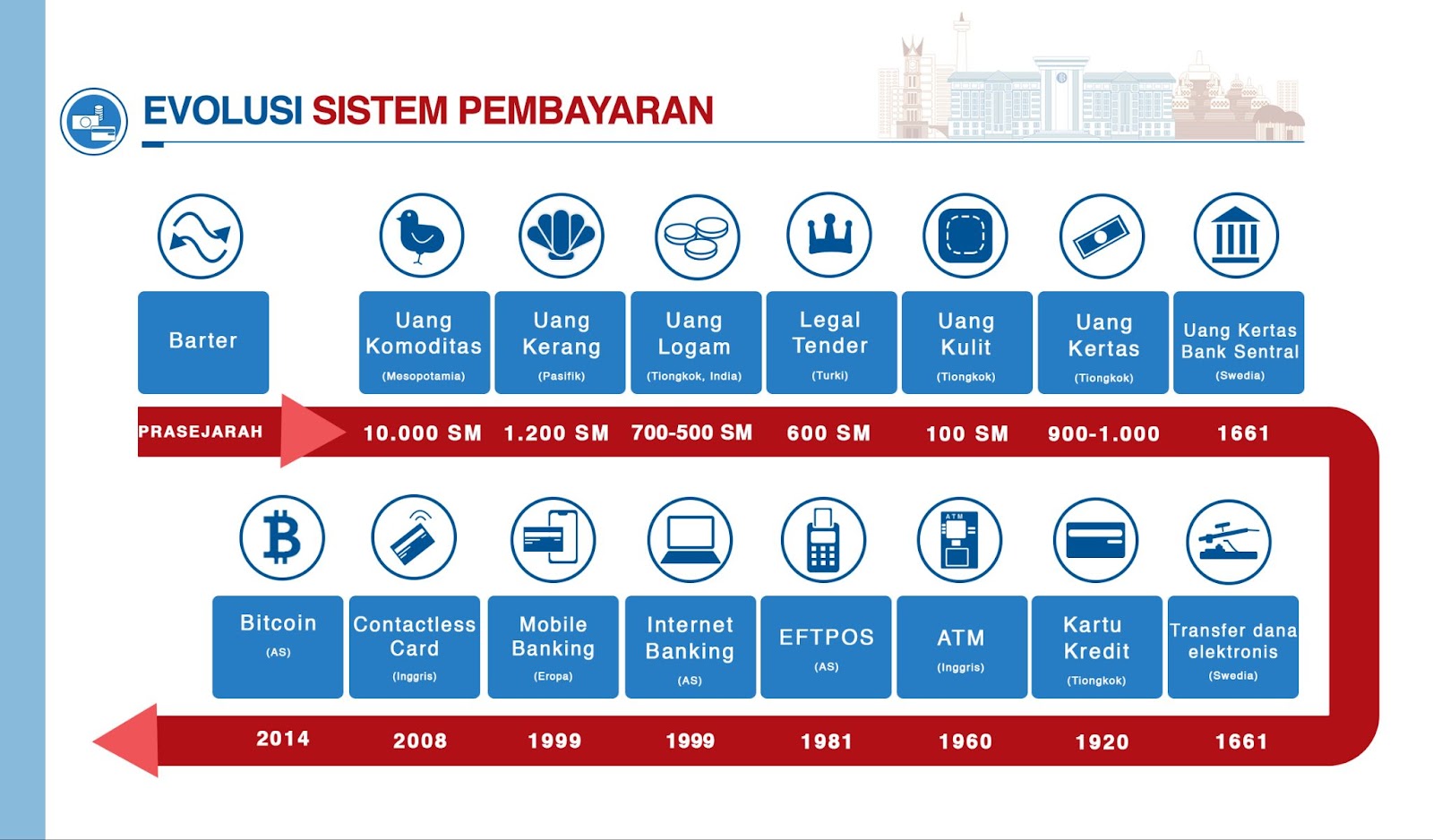

Secara singkat, sistem pembayaran adalah sistem yang mencakup sebuah mekanisme untuk pemindahan dana. Dahulu hanya ada sistem pembayaran cash secara tunai, kini berkembang menjadi sistem pembayaran online menggunakan scan barcode atau qris.

Pada artikel ini, kami akan membahas mengenai sistem pembayaran. Simak informasi berikut.

Key takeaways:

- Sistem pembayaran adalah sebuah mekanisme pemindahan dana, yang dilakukan sesuai aturan yang berlaku.

- Prinsip sistem pembayaran terdiri dari efisien dan aman.

- Jenis pembayaran yang sah terdiri dari pembayaran online, offline, dan internasional.

Mengenal Sistem Pembayaran

Melansir dari Bank Indonesia, sistem pembayaran adalah sistem yang mencakup seluruh aturan, lembaga, dan mekanisme. Kategori tersebut dipakai untuk pemindahan dana, guna memenuhi kewajiban yang timbul dari segi kegiatan ekonomi.

Menurut CPSS Glossary (2003), sistem pembayaran yaitu interaksi antar entitas yang terdiri dari instrumen, prosedur, sistem interbank funds transfer untuk melancarkan perputaran uang.

Sistem pembayaran lahir bersama dengan adanya konsep uang, sebagai media pertukaran (medium of change) atau intermediary dalam transaksi barang, jasa dan keuangan. Sistem ini memiliki tiga tahap yakni otorisasi, kliring, dan penyelesaian akhir (settlement).

Selain itu, Bank Indonesia juga memperingatkan kepada seluruh pihak agar tidak menjual, membeli, atau memperdagangkan virtual currency sebagaimana diatur dalam PBI 18/40/PBI/2016 tentang Penyelenggaraan Pemrosesan Transaksi Pembayaran dan dalam PBI 19/12/PBI/2017 tentang Penyelenggaraan Teknologi Finansial.

Dikutip dari Gramedia blog, Bank Indonesia memiliki peran dalam sistem pembayaran di Indonesia, berikut perannya:

- Kewenangan sebagai penyelenggara sistem kliring antar bank untuk jenis-jenis alat pembayaran tertentu melalui Sistem Kliring Nasional Bank Indonesia atau SKNBI.

- Kewenangan untuk memberikan izin dan persetujuan kepada penyedia jasa pembayaran untuk ikut di dalam sistem pembayaran.

- Menentukan standar-standar tertentu pada alat pembayaran dan menentukan alat pembayaran apa saja yang dapat digunakan pada sistem pembayaran di Indonesia.

- Mengatur dan mengawasi lembaga apa saja yang boleh menyelenggarakan sistem pembayaran (baik bank dan lembaga selain bank).

- Kebijakan pengendalian resiko, efisiensi, dan tata kelola.

- Kewenangan dalam menjalankan sistem Bank Indonesia – Real Time Gross Settlement atau BI-RTGS. BI-RTGS sendiri digunakan untuk melakukan transaksi non-tunai yang bernilai besar.

Prinsip Sistem Pembayaran

Pada dasarnya, sistem pembayaran memiliki beberapa prinsip yang harus Anda pahami.

1. Efisien

Tujuan dari prinsip efisiensi pada sistem pembayaran adalah mendorong lembaga pelaksana untuk bekerja secara efisien. Dengan demikian, masyarakat sebagai pengguna layanan bisa mendapatkan biaya yang terjangkau.

2. Aman

Setiap sistem pembayaran memiliki resiko dan lembaga penyelenggara harus bisa mengelola dan meminimalisirnya. Hal ini demi menjaga keamanan pengguna dan melakukan mitigasi demi mencegah berbagai macam resiko pada kredit, fraud, dan likuiditas.

3. Perlindungan Konsumen

Peran penyelenggara sistem pembayaran adalah menjaga dan melindungi konsumen. Bentuk penjagaan dimulai dari jumlah uang tunai yang beredar ataupun layaknya kondisi dana tersebut untuk diedarkan. Hal ini sering disebut dengan clean money policy.

4. Kesetaraan Akses

Bank Indonesia ingin mencegah terjadinya kegiatan praktik monopoli yang ada pada industri sistem pembayaran. Hal ini lantaran praktik monopoli hanya akan merugikan pihak pengguna sistem pembayaran.

Komponen Sistem Pembayaran

Berikut komponen sistem pembayaran yang mutlak.

1. Regulator

Berwenang untuk mengatur kebijakan seluruh komponen sistem pembayaran. Ada empat regulator keuangan di Indonesia yaitu Kementerian Keuangan, Bank Indonesia, Otoritas Jasa Keuangan, dan Lembaga Penjamin Simpanan.

2. Penyelenggara

Indonesia memiliki beberapa lembaga penyelenggara yang menjalankan sistem pembayaran. Di antaranya adalah Bank Indonesia, PT Kustodian Sentral Efek Indonesia, dan Penyelenggara Kliring Alat Pembayaran Menggunakan Kartu.

3. Infrastruktur

Infrastruktur yang ada pada sistem pembayaran adalah berupa sarana dan prasarana fisik atau berwujud. Peran dari infrastruktur adalah mendukung proses operasional payment system.

4. Alat Pembayaran

Ada berbagai alat pembayaran yang tersedia di Indonesia saat ini. Contohnya seperti uang tunai berbentuk logam atau kertas, serta uang elektronik dan digital.

5. Pengguna

Sebuah sistem pembayaran pastinya hadir untuk membantu pengguna atau konsumen yang memanfaatkan layanan dari lembaga penyelenggara.

6. Saluran Pembayaran

Kewajiban lembaga yang menjalankan sistem pembayaran adalah memiliki saluran pembayaran untuk mengirimkan dana dari pihak satu ke pihak lainnya.

Beberapa saluran pembayaran umum digunakan di Indonesia adalah mesin ATM, teller input, kartu debit dan kredit, internet banking, mobile banking, dan electronic data capturing (EDC).

7. Sistem Transfer Dana

Sistem pembayaran yang satu ini berupa sebuah sistem utuh berupa tata kerja dan peraturan yang membuat terjadinya pengiriman dana dari satu pihak ke pihak lainnya.

Contoh Sistem Pembayaran

1. Kartu Debit dan Kredit: Alat transaksi non-tunai yang berasal dari bank. Sistem pembayaran pada kartu kredit adalah utang, sedangkan kartu debit menggunakan saldo pemilik rekening.

2. Giro: Surat berisi perintah untuk memindahkan dana dari satu rekening ke rekening lainnya baik itu milik sendiri atau nasabah lain.

3. Cek: Surat perintah dari nasabah kepada pihak bank untuk mencairkan uang dari saldo miliknya atas nama nasabah yang bersangkutan.

5. Nota Debit dan Kredit: Surat yang digunakan melalui kliring. Nota Debit yang digunakan untuk menagih dana nasabah dari bank lain. Sedangkan Nota Kredit untuk mengirim dana ke nasabah di bank lain.

6. E-money dan E-wallet: Uang elektronik yang mengandalkan teknologi internet dan aplikasi untuk melakukan transaksi.

7. Wesel Pos: surat untuk mengirim uang dan melakukan kegiatan transaksi ke luar negeri.

8. Cryptocurrency: Aset digital yang berperan sebagai alat tukar, biasanya dalam jumlah besar. Tujuan penggunaannya untuk menjaga transaksi keuangan tetap aman, mengelola proses pembuatan unit tambahan, dan melakukan verifikasi transfer aset.

Contoh Perkembangan Sistem Pembayaran di Indonesia

Pembayaran tunai (layanan pick up service)

Pick up service adalah jasa yang diberikan oleh pihak bank kepada nasabah yang berupa layanan pengambilan atau penjemputan uang tunai dan/atau non tunai dari lokasi nasabah untuk disetorkan pada rekening nasabah di bank tersebut.

Nasabah bisa mendapatkan sejumlah keuntungan jika memilih sistem pembayaran ini, misalnya transaksi jadi lebih aman, mengefisiensi waktu dan biaya, waktu pengambilan dan pengiriman sesuai kesepakatan antara bank dan nasabah, serta mengurangi resiko penyimpanan dan pengangkutan uang secara tunai.

Pembayaran non tunai

Perkembangan teknologi yang semakin pesat memungkinkan Anda untuk melakukan transaksi non tunai dengan sistem yang lebih mudah dan cepat. Sistem pembayaran non tunai merupakan cara transaksi yang tidak memerlukan uang. Berikut ini beberapa jenis alat pembayaran non tunai yang perlu Anda ketahui:

- Kartu kredit

Kartu yang dikeluarkan oleh bank sebagai alat pembayaran non tunai dengan menggunakan mekanisme hutang. - Kartu debit

Alat pembayaran yang berbasis saldo milik nasabah. Kartu ini diterbitkan oleh bank tempat nasabah memiliki rekening. Kartu debit terbagi ke dalam beberapa jenis, biasanya ada batas atau limit tertentu dalam setiap transaksinya. - Internet banking

Layanan perbankan yang bisa digunakan oleh nasabah melalui jaringan internet. - M-Banking

Fitur yang disediakan oleh pihak bank dalam bentuk aplikasi. Fitur ini memudahkan nasabah untuk melakukan berbagai transaksi hanya dalam genggaman tangan. - E-money

Jenis alat pembayaran non tunai ini semakin populer karena sangat mudah dan praktis. E-money atau uang elektronik bisa berupa kartu yang dapat digunakan untuk pembayaran atas dasar nilai uang atau dana yang sudah disetorkan terlebih dahulu. - Contactless Card

Layanan contactless card merupakan teknologi yang memungkinkan nasabah atau pemegang kartu untuk melakukan transaksi secara mudah, cepat, dan aman hanya dengan mendekatkan atau tap kartu kredit pada mesin EDC contactless, tanpa harus menggunakan PIN. - QR Code

QR Code atau kode QR merupakan sistem pembayaran hanya melalui smartphone dan koneksi internet. Transaksi QR Code menggunakan sumber dana berupa simpanan dan/atau instrumen pembayaran berupa kartu debit, kartu kredit, atau uang elektronik yang menggunakan media penyimpanan server based.

Pembayaran Internasional

Selain pembayaran tunai dan non tunai yang populer, ada juga pembayaran internasional. Contoh pembayaran tunai internasional yakni saat turis mancanegara melakukan transaksi tunai di negara lain. Pembayaran internasional tersebut mencakup:

- Cek: Pembeli dapat membayarkan jumlah pembayarannya menggunakan cek melalui bank penjual di negara si penjual.

- Wesel: Pos Pembeli dapat menggunakan jasa bank yang memiliki layanan wesel pos untuk mengirim uang dari dalam negeri ke luar negeri sesuai dengan nama dan nominal yang tertulis pada wesel pos tersebut. Salah satu perusahaan penyedia wesel pos internasional terbesar adalah Western Union.

- Kartu Kredit: Pembeli dapat menggunakan kartu kredit sesuai dengan jaringan kartu tersebut (Union Pay, MasterCard, Visa, dan lainnya). Penggunaan kartu kredit cocok dilakukan untuk melakukan belanja online dengan pengiriman dari luar negeri seperti Amazon, eBay, ASOS, dan lain-lain ataupun pembayaran wisata mancanegara seperti pembayaran hotel. Pihak jaringan kartu akan mengkonversikan mata uang domestik dengan mata uang yang digunakan di negara penjual sesuai dengan peraturan kurs masing-masing jaringan.

- Online Payment: Selain kartu kredit, pembeli dapat menggunakan alat pembayaran online untuk melakukan pembayaran internasional. Online payment ini mirip dengan uang elektronik dimana nasabah dapat mengisi uang tunai ke dalam akun nasabah atau menyambungkan akun online payment mereka dengan kartu kredit. Salah satu perusahaan online payment terbesar adalah PayPal.

- Cryptocurrency: Belakangan ini mendunia sebagai alat pembayaran digital dimana transaksinya dilakukan secara online. Alat ini disusun berdasarkan kode-kode digital yang rumit, membuatnya berbeda dengan pada umumnya. Beberapa negara telah menerima pembayaran menggunakan cryptocurrency sebagai salah satu instrumen pembayaran.

Sistem Pembayaran yang Populer di Indonesia

Dari sekian jenis pembayaran yang dapat digunakan, berikut daftar sistem pembayaran yang paling banyak digunakan di Indonesia.

- Transfer Bank

Pada Maret–April 2020, perusahaan fintech Rapyd melakukan survei terhadap 3.500 responden dari 7 negara dan menemukan bahwa 44,4 persen responden dari Indonesia lebih memilih menggunakan sistem pembayaran transfer bank untuk bertransaksi.

Selain mudah digunakan, metode ini juga menjadi pilihan banyak orang karena menyediakan alternatif transaksi yang beragam, mulai dari transfer langsung dari mesin ATM sampai menggunakan fasilitas SMS, mobile, atau internet banking.

- Dompet Digital

Masih dalam penelitian yang sama, survei Rapyd juga menemukan bahwa 33,8 persen responden Indonesia lebih mengutamakan penggunaan dompet digital dalam kegiatan transaksi sehari-hari.

Berdasarkan survei IPSOS Marketing Summit Indonesia 2019, 26% responden setuju bahwa penggunaan dompet digital lebih praktis, aman, dan nyaman; 25 persen menyatakan puas dan senang memiliki akun dompet digital; sedangkan 19 persen mendapat manfaat terbaik dari dompet digital dengan adanya bukti pembayaran dari setiap transaksi.

- Cash on Delivery (COD)

Meski pembayaran nontunai sudah semakin sering digunakan, masih banyak orang yang memilih sistem pembayaran tunai dengan metode cash on delivery (COD). Data BI 2017 menyebutkan bahwa 13,49 persen transaksi e-commerce menggunakan metode pembayaran COD. Rata-rata orang menggunakan sistem pembayaran ini untuk menjamin keamanan bertransaksi, baik dalam hal pembayaran maupun pemenuhan kualitas produk.

- Kartu Kredit

Dalam lima tahun terakhir, nilai transaksi kartu kredit di Indonesia terus meningkat. Sepanjang 2019, terdapat 349,2 juta transaksi dengan kartu kredit senilai Rp342,7 triliun. Selain praktis dan dapat digunakan untuk transaksi nilai besar, kartu kredit juga sering kali dipilih dengan alasan penggunanya bisa memanfaatkan program cicilan 0% atau promo eksklusif lainnya yang ditawarkan kepada pemegang kartu kredit.

- Pembayaran Melalui Gerai Ritel

Sistem pembayaran ini biasanya digunakan oleh para pelanggan yang kesulitan menemukan ATM atau tidak memiliki kartu debit maupun kredit. Berdasarkan catatan BI pada 2020, masih ada 91,3 juta masyarakat Indonesia yang belum mengakses layanan finansial atau perbankan (unbanked).

Sehingga kegiatan bertransaksi masih dilakukan dengan sistem pembayaran konvensional. Oleh karena itu, sistem pembayaran melalui gerai ritel masih sangat populer digunakan.

- Rekening Bersama

Sistem pembayaran yang satu ini mulai sering digunakan, terutama di online marketplace. Dengan menggunakan rekening bersama, dana yang dibayarkan pembeli akan ditahan oleh pihak ketiga dan diteruskan kepada penjual setelah proses transaksi benar-benar selesai, yaitu sampai pembeli menerima produk yang dipesan. Rata-rata orang menggunakan rekening bersama untuk sama-sama melindungi penjual dan pembeli agar terhindar dari transaksi palsu atau potensi kerugian lainnya.

- Kartu Debit

Meski mengalami penurunan volume transaksi dari 12,54 persen pada 2018 menjadi 9,67 persen pada 2019, penggunaan kartu debit atau ATM masih cukup populer dalam industri keuangan. Hal ini disebabkan oleh metode pembayaran dengan menggunakan uang elektronik berbasis server seringkali memiliki limit dalam transaksi sehingga pembayaran menggunakan kartu debit masih diandalkan untuk transaksi dalam jumlah besar. Selain itu, pemilik kartu juga cukup memasukkan kode tertentu untuk melakukan pembayaran saat bertransaksi.

Sekarang Anda sudah paham terkait sistem pembayaran, mulai dari jenis hingga komponennya. Jika Anda memiliki bisnis dan hendak mendaftarkan sistem pembayaran yang aman dan terpercaya, segera daftarkan di Prismalink.

Dengan Prismalink, Anda dapat mengintegrasikan berbagai metode pembayaran ke dalam bisnis Anda. Hal ini membantu Anda dalam mengoptimalkan pertumbuhan bisnis. Prismalink adalah mitra yang kuat untuk mendukung keberhasilan bisnis Anda dalam era transaksi digital yang terus berkembang. Segera daftarkan di sini.

Terima Sistem Pembayaran Lengkap Bersama Prismalink

Sebagai seorang pebisnis, penting bagi Anda untuk menyediakan sistem pembayaran yang lengkap. Kemampuan untuk menerima berbagai jenis pembayaran, mulai dari kartu kredit/debit, virtual account, e-wallet, QRIS, dan metode pembayaran lainnya. Payment gateway dari Prismalink adalah solusi yang sangat tepat untuk mencapai hal ini. Dengan Prismalink, Anda dapat mengintegrasikan beragam metode pembayaran ke dalam bisnis Anda dengan mudah dan aman. Ini tidak hanya akan memberikan pengalaman belanja yang lebih nyaman bagi pelanggan Anda, tetapi juga membantu Anda mengoptimalkan aliran kas dan pertumbuhan bisnis Anda. Prismalink adalah mitra yang kuat untuk mendukung keberhasilan bisnis Anda dalam era transaksi digital yang terus berkembang.

Ingin daftar? Yuk segera daftar di https://prismalink.co.id/ atau klik hubungi kami di bawah ini!

Baca juga: Apa Itu E-Wallet: Pengertian, Manfaat, dan Contoh

- 5 Cara Menghindari Penipuan QRIS: Tips Aman untuk Pelanggan dan Merchant!

- 5 Alasan Mengapa Bisnis Anda Wajib Menggunakan QRIS!

- Mengenal Macam Sistem Pembayaran Hingga Komponennya

- Waspada Bahaya Judi Online: Dampak dan 8 Cara Menghindarinya!

- Memahami Apa itu Channel Pembayaran: Solusi Modern untuk Bisnis