Untuk mempermudah transaksi antara individu dan perusahaan, sistem pembayaran menjadi bagian penting dari ekonomi modern. Dalam beberapa tahun terakhir, sistem pembayaran di Indonesia telah mengalami perubahan besar, terutama karena meningkatnya penggunaan sistem pembayaran digital dan kemajuan teknologi keuangan (fintech).

Dengan semakin banyaknya inovasi di sektor fintech dan adopsi pembayaran digital yang merata, penting untuk memahami bagaimana sistem pembayaran memainkan peran krusial dalam mendukung kemajuan ekonomi Indonesia. Artikel ini akan membahas pengertian sistem pembayaran, masalah yang dihadapi, dan prospek pengembangan sistem pembayaran Indonesia.

Apa itu Sistem Pembayaran

Dalam menjalankan bisnis, salah satu aspek paling krusial yang seringkali menentukan kesuksesan adalah kemampuan untuk menerima pembayaran dengan efisien dan aman. Di era digital ini, berbagai metode pembayaran telah berkembang pesat, memberikan pilihan yang lebih beragam bagi konsumen.

Namun, dengan banyaknya pilihan tersebut, bisnis seringkali dihadapkan pada tantangan untuk mengintegrasikan dan mengelola berbagai metode pembayaran ini secara efektif.

Sebelum kita memahami lebih dalam mengenai apa itu sistem pembayaran dan bagaimana fungsinya, mari kita lihat mengapa sistem pembayaran yang baik sangat penting untuk bisnis modern.

Menurut Bank Indonesia, Sistem Pembayaran merupakan alsistem yang mencakup seperangkat aturan, lembaga, dan mekanisme yang dipakai untuk melaksanakan pemindahan dana, guna memenuhi suatu kewajiban yang timbul dari suatu kegiatan ekonomi. Sistem Pembayaran lahir bersamaan dengan lahirnya konsep ‘uang’ sebagai media pertukaran (medium of change) atau intermediary dalam transaksi barang, jasa dan keuangan.

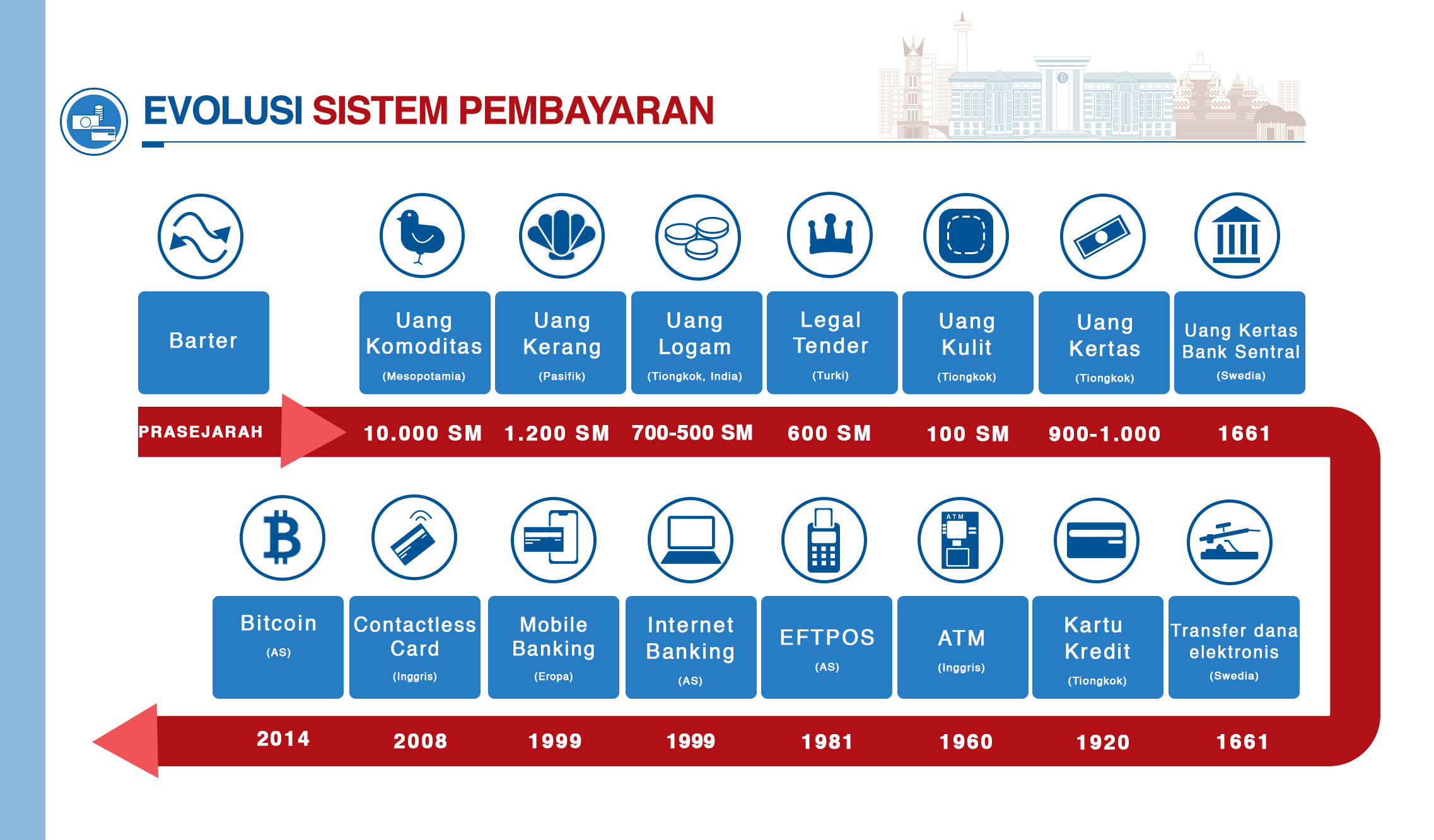

Sejarah Sistem Pembayaran

Saat kamu berbelanja, membayar tagihan, atau mengirim uang ke teman, semua ini dapat kita lakukan dengan cepat dan mudah dengan beberapa sentuhan di ponsel kita. Pernahkah kamu memikirkan bagaimana semua ini dimulai? Bagaimana orang bertransaksi sebelum menggunakan uang, kartu kredit, atau aplikasi pembayaran digital (pembayaran non tunai)?

Sejarah sistem pembayaran penuh dengan inovasi dan transformasi. Evolusi ini memulai dengan sistem menukar barang (barter) sederhana di mana orang menukar barang secara langsung dan berkembang menjadi teknologi canggih seperti mata uang kripto dan pembayaran yang kita gunakan saat ini. Berikut adalah penjelasan detail mengenai sejarah sistem pembayaran yang terbagi dalam beberapa sub bagian:

1. Barter

Sebelum uang ditemukan, manusia bertransaksi menggunakan sistem barter. Dalam sistem ini, barang dan jasa ditukar secara langsung antara dua pihak. Contohnya, seorang petani yang memiliki gandum dapat menukarkannya dengan ikan dari hasil pancingan nelayan. Sistem barter ini memiliki banyak keterbatasan, seperti kesulitan menemukan orang yang memiliki barang yang diinginkan dan bersedia menukarnya dengan barang yang dimiliki.

2. Uang Logam

Uang logam telah menjadi salah satu bentuk pembayaran yang paling penting dan berpengaruh dalam sejarah manusia. Penggunaannya memberikan kemudahan dan keandalan dalam perdagangan, dan memungkinkan terbentuknya ekonomi yang lebih kompleks dan teratur.

Dengan diperkenalkannya uang logam, sistem moneter yang lebih teratur mulai terbentuk. Pemerintah dan kerajaan mencetak koin dan menjaga cadangan logam berharga untuk mendukung nilai koin mereka. Ini memberikan stabilitas ekonomi dan memungkinkan pemerintah untuk mengumpulkan pajak dan mendanai proyek-proyek publik.

3. Uang Kertas

Kemunculan uang kertas merupakan lompatan besar dalam sejarah sistem pembayaran. Dengan menyediakan alat tukar yang lebih praktis dan fleksibel dibandingkan uang logam, uang kertas mempermudah perdagangan dan mendukung perkembangan ekonomi global.

Meskipun menghadapi berbagai tantangan, uang kertas tetap memainkan peran penting dalam sistem moneter modern dan terus berkembang seiring dengan kemajuan teknologi.

4. Perbankan dan Transfer Bank

Sistem perbankan dan transfer bank telah mengalami perkembangan yang signifikan sejak awal kemunculannya. Dengan menyediakan layanan penyimpanan, pinjaman, dan transfer uang, bank memainkan peran kunci dalam mendukung perekonomian global.

Untuk menjaga stabilitas dan kepercayaan masyarakat, sistem perbankan diatur oleh berbagai hukum dan lembaga pengawas. Bank sentral, seperti Federal Reserve di Amerika Serikat dan Bank Sentral Eropa, memainkan peran kunci dalam mengatur kebijakan moneter, mengawasi bank, dan menjaga stabilitas sistem keuangan.

Menurut pakar keuangan Frederic S. Mishkin, regulasi perbankan diperlukan untuk mencegah krisis keuangan dan melindungi deposan dari risiko yang berlebihan. Regulasi yang efektif membantu memastikan bahwa bank beroperasi dengan cara yang aman dan mendukung perekonomian secara keseluruhan.

5. Kartu Kredit dan Kartu Debit

Pembayaran non tunai dapat dilakukan dengan kartu kredit dan kartu debit. Kartu debit menarik dana langsung dari rekening bank pengguna saat transaksi terjadi, sehingga menghindari risiko hutang.

Di sisi lain, kartu kredit memungkinkan pengguna untuk membeli barang dan jasa dengan pinjaman dari penyedia, yang harus dibayar kembali pada akhir bulan atau dalam jangka waktu tertentu, dan disertai dengan bunga. Kartu debit lebih mudah digunakan dan menawarkan banyak keuntungan, seperti poin hadiah dan cashback, tetapi cukup berisiko jika tidak dikelola dengan baik.

Suze Orman, seorang ahli keuangan, menyarankan untuk hanya menggunakan kartu kredit jika Anda hanya dapat membayar cicilan bulanan penuh. Ini adalah cara terbaik untuk menghindari hutang yang tidak terkendali.

6. Pembayaran Digital dan Mata Uang Kripto

Pembayaran digital (pembayaran non tunai) dan mata uang kripto telah merevolusi sistem pembayaran global dengan menawarkan cara yang cepat, aman, dan efisien untuk melakukan transaksi. Pembayaran digital, seperti yang dilakukan melalui aplikasi , memungkinkan transaksi instan tanpa perlu uang tunai atau kartu fisik.

Mata uang kripto, seperti Bitcoin yang diperkenalkan pada 2009 oleh Satoshi Nakamoto, menggunakan teknologi blockchain untuk menciptakan sistem pembayaran yang terdesentralisasi dan transparan.

Menurut ahli ekonomi Nouriel Roubini, meskipun mata uang kripto menawarkan inovasi teknologi, mereka juga menghadapi tantangan regulasi dan volatilitas harga.

Di sisi lain, peneliti teknologi Don Tapscott menekankan bahwa blockchain memiliki potensi besar untuk meningkatkan keamanan dan efisiensi transaksi di berbagai sektor.

Tantangan Sistem Pembayaran di Indonesia

Indonesia, sebagai negara berkembang dengan populasi besar, menghadapi sejumlah tantangan dalam mengembangkan sistem pembayaran. Meski sudah ada kemajuan signifikan dalam adopsi teknologi pembayaran digital (pembayaran non tunai), berbagai masalah masih menghambat penyebaran dan efektivitasnya. Tantangan ini mencakup infrastruktur teknologi yang belum merata, tingkat literasi keuangan yang rendah, regulasi yang kompleks, dan keamanan transaksi.

Berikut merupakan penjelasan singkat mengenai tantangan yang menghambat sistem pembayaran indonesia.

1. Infrastruktur Teknologi Tidak Merata

Infrastruktur teknologi yang tidak merata merupakan tantangan signifikan bagi sistem pembayaran Indonesia. Meskipun kota-kota besar memiliki akses internet dan teknologi yang memadai, banyak daerah pedesaan yang masih kurang terlayani. Ketimpangan ini membatasi penyebaran dan penggunaan layanan pembayaran digital (pembayaran non tunai) di seluruh negeri.

Mantan Menteri Komunikasi dan Informatika, Rudiantara, menekankan bahwa peningkatan infrastruktur digital, seperti perluasan jaringan internet dan peningkatan kualitas konektivitas, sangat penting untuk memastikan inklusi keuangan dan akses yang lebih luas ke layanan pembayaran digital (pembayaran non tunai) bagi seluruh masyarakat Indonesia.

2. Masalah Keamanan Alat Pembayaran

Masalah keamanan menjadi tantangan utama dalam perkembangan sistem pembayaran Indonesia. Dengan meningkatnya penggunaan teknologi digital, ancaman seperti serangan siber, pencurian data, dan penipuan online juga meningkat. Keamanan transaksi sangat penting untuk melindungi konsumen dan menjaga kepercayaan terhadap sistem pembayaran.

Menurut pakar keamanan siber Pratama Persadha, pentingnya pengembangan teknologi keamanan yang canggih dan kerjasama antara pemerintah dan sektor swasta tidak bisa diabaikan. Upaya bersama ini bertujuan untuk memastikan bahwa transaksi digital dapat dilakukan dengan aman, melindungi data pribadi pengguna, dan mencegah berbagai bentuk penipuan serta kejahatan siber lainnya.

Seperti yang sedang ramai saat ini mengenai data di pemerintahan yang bocor, PT KAI juga mengalami hal yang sama yaitu terjadi kebocoran data akibat peretasan yang mengakibat kerugian baik dari pihak internal maupun eksternal.

Sumber: https://www.kompas.com/tren/read/2024/07/03/081500465/data-kai-commuter-diduga-bocor-dan-dijual-kci–peretasan-menggunakan-akun

3. Kurangnya Edukasi

Banyak masyarakat, terutama di daerah pedesaan, belum memahami cara menggunakan teknologi pembayaran digital (pembayaran non tunai) secara efektif dan aman. Hal ini menghambat adopsi luas dari layanan tersebut.

Dengan edukasi yang tepat, masyarakat akan lebih siap untuk memanfaatkan teknologi pembayaran digital, yang pada akhirnya akan mendorong inklusi keuangan dan kesejahteraan ekonomi.

Peluang Sistem Pembayaran di Indonesia

Indonesia, dengan populasi besar dan ekonomi yang berkembang pesat, menghadirkan peluang luar biasa dalam industri sistem pembayaran. Didorong oleh kemajuan teknologi, perubahan perilaku konsumen, dan dukungan regulasi yang kuat, sektor ini siap untuk berkembang di tahun-tahun mendatang. Berikut ini adalah beberapa peluang utama dalam sistem pembayaran.

Pertumbuhan Ekonomi Digital (Sistem Pembayaran Non Tunai)

Pertumbuhan ekonomi digital di Indonesia menawarkan peluang besar bagi sistem pembayaran. Dengan semakin banyaknya pengguna internet dan smartphone, serta meningkatnya adopsi e-commerce, permintaan untuk layanan pembayaran digital (pembayaran non tunai) terus meningkat.

Menurut Menteri Keuangan Sri Mulyani Indrawati, ekonomi digital dapat menjadi pendorong utama pertumbuhan ekonomi Indonesia, dengan potensi menciptakan lapangan kerja baru dan meningkatkan produktivitas.

Inovasi dalam fintech, seperti dompet digital dan sistem pembayaran non tunai lainnya, memungkinkan transaksi yang lebih cepat dan aman, yang pada gilirannya dapat mempercepat inklusi keuangan dan memperkuat perekonomian.

Peningkatan Efisiensi dan Produktivitas Bisnis

Peningkatan efisiensi dan produktivitas bisnis di Indonesia melalui digitalisasi sistem pembayaran menunjukkan potensi besar, terutama dengan adopsi teknologi finansial (fintech) yang terus berkembang.

Menurut Bank Indonesia, penggunaan transaksi digital seperti e-wallet dan QR code telah meningkatkan kecepatan dan keamanan transaksi, mengurangi biaya operasional, serta mempermudah akses pembayaran di daerah terpencil.

Sementara itu, pakar ekonomi dari Universitas Indonesia, Dr. Hendrawan Supratikno, menyatakan bahwa digitalisasi ini tidak hanya meningkatkan efisiensi tetapi juga memperluas inklusi keuangan, mendukung pertumbuhan ekonomi yang lebih merata dan berkelanjutan di seluruh nusantara.

Pemberdayaan UMKM

Sistem pembayaran memiliki potensi besar untuk memberdayakan Usaha Mikro, Kecil, dan Menengah (UMKM) di Indonesia. Dengan adopsi pembayaran digital, UMKM dapat lebih mudah mengakses pasar yang lebih luas, meningkatkan efisiensi operasional, dan mengelola keuangan dengan lebih baik.

Teten Masduki, menteri Koperasi dan UKM berpendapat bahwa penggunaan teknologi digital oleh UMKM dapat meningkatkan daya saing dan membuka peluang baru untuk pertumbuhan. Pembayaran digital juga memfasilitasi transaksi yang lebih cepat dan aman, memungkinkan UMKM untuk melayani pelanggan dengan lebih baik dan mempercepat proses bisnis.

Inisiatif pemerintah dan swasta untuk mendukung digitalisasi UMKM akan sangat penting dalam memperkuat ekonomi lokal dan nasional.

Dukungan Pemerintah dan Regulasi yang Kondusif

Dukungan pemerintah dan regulasi yang kondusif sangat penting dalam mendorong perkembangan sistem pembayaran di Indonesia. Pemerintah Indonesia melalui Bank Indonesia dan Otoritas Jasa Keuangan (OJK) telah mengambil berbagai langkah untuk menciptakan lingkungan yang mendukung inovasi di sektor keuangan seperti;

- Pemerintah telah meluncurkan berbagai inisiatif seperti Gerakan Nasional Non-Tunai (GNNT) yang bertujuan untuk meningkatkan adopsi sistem pembayaran digital di masyarakat. Selain itu, program-program seperti Bantuan Sosial Non-Tunai (BSNT) menggunakan platform digital untuk distribusi yang lebih efisien dan tepat sasaran.

- Bank Indonesia dan OJK telah mengeluarkan berbagai peraturan yang mendukung perkembangan fintech, termasuk regulasi untuk e-money, peer-to-peer lending, dan sistem pembayaran berbasis QR code. Regulasi ini memastikan bahwa layanan fintech dapat beroperasi dengan aman dan terpercaya, sambil melindungi konsumen dari risiko-risiko yang mungkin timbul.

Indonesia menghadapi beberapa tantangan dalam sistem pembayaran, termasuk tingkat literasi keuangan yang rendah, infrastruktur yang tidak merata, dan kebutuhan regulasi yang terus berkembang.

Tingkat literasi keuangan yang rendah menghambat adopsi teknologi pembayaran digital di kalangan masyarakat luas. Infrastruktur yang tidak merata, terutama di daerah terpencil, membatasi akses ke layanan pembayaran modern. Sementara itu, regulasi yang dinamis memerlukan penyesuaian terus-menerus dari pelaku industri untuk tetap patuh dan relevan.

Namun, di balik tantangan-tantangan ini, terdapat peluang besar yang bisa dimanfaatkan. Kemajuan teknologi finansial (fintech) menawarkan solusi inovatif untuk meningkatkan inklusi keuangan dan efisiensi sistem pembayaran. Digitalisasi pembayaran dapat menjangkau masyarakat yang sebelumnya tidak terlayani oleh layanan keuangan tradisional.

Pemerintah dan sektor swasta bekerja sama dalam memperkuat infrastruktur dan memperkenalkan regulasi yang lebih adaptif dan mendukung inovasi. Dengan memanfaatkan peluang ini, Indonesia dapat mengatasi tantangan yang ada dan membangun sistem pembayaran yang lebih inklusif, efisien, dan berkelanjutan.

Dengan fitur unggulan seperti integrasi berbagai metode pembayaran, keamanan transaksi terjamin, dan dukungan pelanggan yang handal, Prismalink siap membantu bisnis Anda tumbuh dan berkembang. Jangan lewatkan kesempatan untuk meningkatkan kepuasan pelanggan dan mempercepat alur kas bisnis Anda.

Ingin #melangkahbersamaprismalink? Yuk, daftarkan segera bisnis Anda di https://prismalink.co.id/

Baca juga: Inilah Pengertian Payment Gateway dan Cara Kerjanya!